Hohe Geldvermögen – Null Prozent Zinsen

Pressetext verfasst von LutzWerner am Mo, 2013-08-05 10:01.» Anmelden oder registrieren um Kommentare einzutragen - 3052 Zeichen in dieser Pressemeldung

Zum ersten Mal in der Geschichte der Bundesrepublik sehen sich die Sparer mit der absurden Situation konfrontiert: Die Sparer bringen ihr Geld zur Bank, Sparkasse usw. und erhalten 0 % Zinsen, Nichts! Das erläutert Dr. Lutz WERNER, Herausgeber von www.Anleger-Beteiligungen.de und des wöchentlichen www.Investoren-Brief.de

Eine Marktuntersuchung der „Welt am Sonntag“ zusammen mit dem Internet-Verbrauchsportal Verivox ergab: 422 Finanzinstitute (vor allem Sparkassen und Volksbanken) bieten ihren Kunden 0,0 % Zinsen für Tagesgeld.

Das Erstaunliche in dieser Situation ist weiter, dass das „Volk der Sparer“ die Situation einfach so hinnimmt. Die Sparer haben resigniert und lassen ihr Geld unbeobachtet auf dem Tagesgeld-Konto liegen. Die Untätigkeit der Sparer birgt die Gefahr, dass der Nullzins die neue Normalität wird.

Besonders bitter wird die Untätigkeit für die Sparer, die ihr Geld bei einstigen „Tagesgeld-Protzen“ angelegt haben. Die Banken sackten noch vor kurzem mit sog. Spitzenkonditionen Milliarden an Euro ein, nun tendieren die Zinsen auch bei diesen Instituten gegen Null.

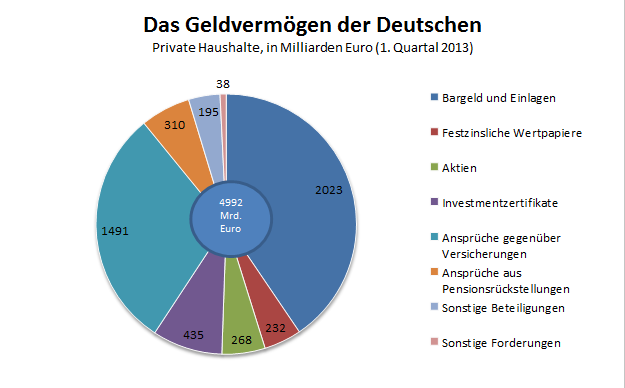

Es steht viel Geld auf dem Spiel. Schließlich haben die Sparer mehr als eine Billionen Euro auf Tagesgeldkonten und Sparbüchern. Laut neuestem Bericht der Bundesbank besitzen die Deutschen ein Geldvermögen von fast 5 Billionen €. Nach Aussage der Bundesbank bevorzugen die Deutschen liquide Anlagen (Bargeld, Tagesgeld), da länger laufende Anlagen wie Spar- und Termineinlagen kaum höhere Zinsen abwerfen.

Dem Geldvermögen der privaten Haushalte von fast 5 Billionen € stehen Schulden von 1,56 Billionen € gegenüber, so dass das Nettogeldvermögen aktuell 3,43 Billionen € beträgt.

Die Chancen stehen schlecht, dass die Sparer in absehbarer Zeit mit der Verzinsung ihres Tagesgeld und der Termineinlagen den Wert ihres Geldvermögens erhalten können. Die Inflationsrate von aktuell 1,9 % in Deutschland führt auch bei einer Spitzenverzinsung zu negativen Realzinsen. Damit frisst die Inflation das Geldvermögen der Bürger langsam aber sicher auf.

Tatsächlich notieren auch sämtliche Marktzinsen gegen Null. Während der EZB-Leitzins bei 0,5 % liegt, beträgt der Übernachtsatz der Banken (Eonia) gerade noch 0,091 %, der 3-Monatssatz (Euribor) 0,22 % und der 6-Monats-Euribor 0,33 %. Diese Rekord-Niedrigst-Zinssätze erleichtern den Banken ihre Argumentation für weitere Null-Tagesgeld-Konditionen.

Gibt es Alternativen zum Tagesgeld?

- Festgeld: Wer seinen Geldwert erhalten will, das heißt mindestens mehr als die Inflationsrate erzielen will, muss sich sehr lange binden.

- Kreditkartenkonto: Hier werden mehr als Null-Prozent geboten, aber in keinem Fall die Inflationsrate erreicht. Versteckte Nebenkosten erschweren die Situation.

- Sparbuch: Das verzinste Sparbuch im modernen Gewand der Sparcard ergibt auch nur mickrige Zinsen verbunden mit eingeschränkter Flexibilität.

Letztlich bleiben dem Sparer nur alternative Anlageformen, die dem Anleger im www.Investoren-Brief.de und unter www.Anleger-Beteiligungen.de aufgezeigt werden

» Anmelden oder registrieren um Kommentare einzutragen - 3052 Zeichen in dieser Pressemeldung